U kontekstu budžetiranja kapitala, poznat je IRR pokazatelj (Internal Rate of Return, tj. interna stopa povrata), a koja se definira na sljedeći način:

\[ CF_{0} + \sum_{t=1}^{N}\frac{CF_t}{(1 + IRR)^t} = 0\]

Gdje pretpostavljamo da je:

\[CF_{0} \le 0\]

… jer se radi o trošku, ili kupnji nekog streama novčanih tijekova.

Dakle, IRR, u kontekstu sadašnje vrijednosti, svodi istu na iznos od 0.

But, what does it all mean?

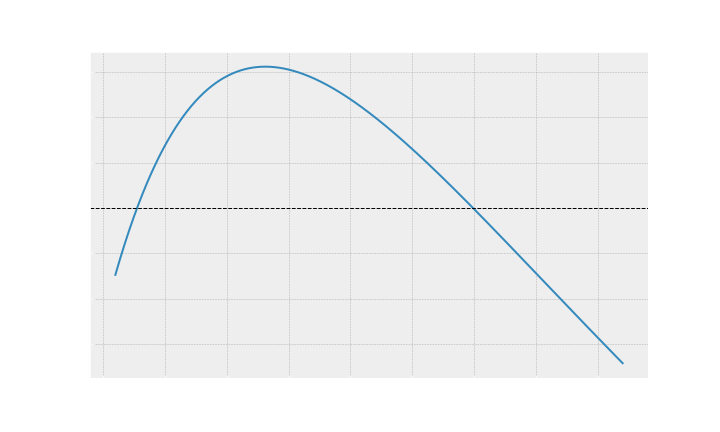

Financijska teorija preferira NPV umjesto IRR-a. Razlog leži u tome da, kada imamo u \(CF_{t}\) streamu novčanih tijekova dodatni \(CF_{t} < 0\), tada dobivamo dva IRR-a, pa time ne možemo dati odgovor koja je prava interna stopa povrata investicije.

Primjerice, ako imamo novčane tijekove poput:

- Godina 0: -500.000 EUR

- Godina 1: 100.000 EUR

- Godina 2: 300.000 EUR

- Godina 3: 400.000 EUR

- Godina 4: 600.000 EUR

- Godina 5: 800.000 EUR

- Godina 6: -1.750.000 EUR

… tada imamo dva IRR-a:

U odnosu na IRR, NPV (neto sadašnja vrijednost) nema takvih problema, pa se i više preferira u odnosu na IRR.

But, let’s not throw baby with the bathwater.

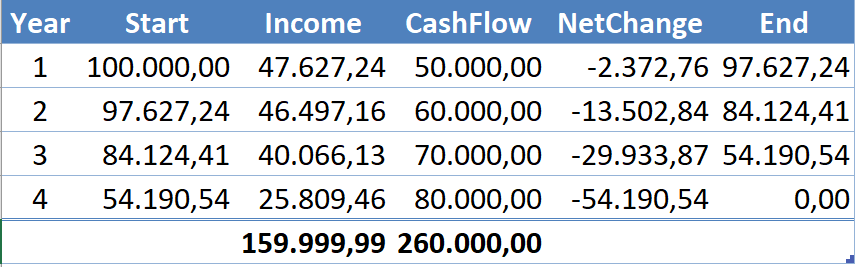

U pojedinim industrijama moguć je negativni novčani tijek na kraju projekta, no za većinu projekata vidljiv je obrazac u kojem se određeni novac investira danas u svrhu dolaska do budućih benefita. Primjer u nastavku:

- Godina 0: -100.000 EUR

- Godina 1: 50.000 EUR

- Godina 2: 60.000 EUR

- Godina 3: 70.000 EUR

- Godina 4: 80.000 EUR

IRR ovog projekta je 47.6272423292%. Visoko rizičan (a time i visoko profitabilan projekt). No, što taj broj znači? Znači sljedeće:

- Prve godine uložiti ćemo 100.000 EUR kako bi imali pristup budućim novčanim tijekovima.

- Godina 1:

- Na 100.000 EUR dolazi prinos u visini IRR (47.62%).

- Na naš bankovni račun dolazi priljev od 50.000 EUR.

- Dakle, glavnica se smanjuje za isplatu od 50.000 EUR, i uvećava za prinos/kamate.

- I tako za sve ostale godine.

U 4. godini, konačni saldo investicije je 0,00 EUR.

Dakle, radi se o izradi otplatnog plana, basically. 😎

Evo i dokaza:

Gledano kroz ovu prizmu, IRR na ovaj način ispada bolji i intuitivniji za objasniti stakeholderima nego NPV. Ipak, moram napomenuti da se IRR od 47% rijetko viđa u praksi, te s visokim očekivanim/expected prinosom (kao što je ovaj) dolazi i veća standardna devijacija prinosa.